알림

공고

임의가입자, 국민연금에 가입하는 것이 좋을까요?

- 작성일2013-10-17 16:59

- 조회수6,951

- 담당자 김지나

- 담당부서국민연금정책과

- 전화번호02-2023-8306

- 기간 ~

현재 만 30세 전업주부인 박00씨는 국민연금에 임의가입할지, 국민연금에 넣을 보험료로 개인연금에 가입할 지 고민입니다.

정부가 발표한 기초연금 도입에도 불구하고 임의가입자가 국민연금에 가입하거나 유지하는 것이 유리할까요?

결론부터 말하자면, 국민연금에 가입하거나 유지하는 것이 유리합니다.

국민연금공단에서 추계한 자료에 따르면, 국민연금 임의가입자는 국민연금 가입기간에 연계된 기초연금액 수령액을 감안하더라도 비가입자에 비해 유리합니다.

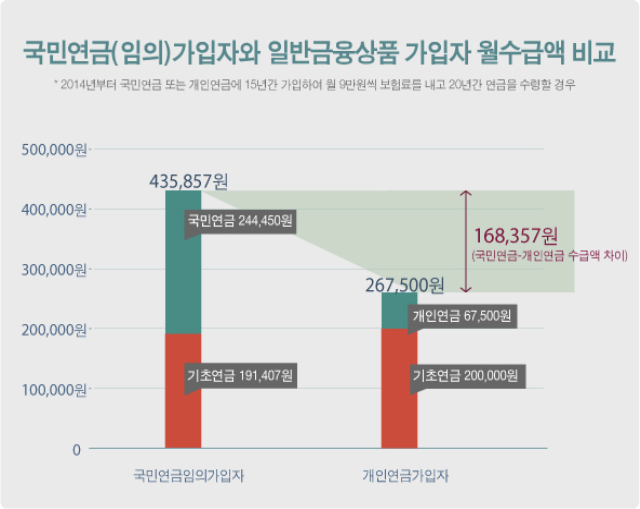

예를 들어, 박씨가 2014년부터 국민연금 또는 개인연금에 15년간 가입하여 월 9만원씩 보험료를 내고, 65세부터 20년간* 연금을 수령할 경우를 살펴보겠습니다.

* 65세 노인의 평균 기대 여명(통계청, 2011년 생명표)

국민연금에 가입할 경우 매달 244,450원과 기초연금 191,407원을 합해 총435,857원을 받습니다. 개인연금에 가입할 경우 매달 67,500원과 기초연금 200,000만원을 합하여 267,500원을 받습니다.

국민연금에 가입하는 것이 매달 168,357원 이득입니다.

<15년 가입 기준 국민연금 임의가입자와 개인연금 가입자 월수급액 비교>

| 낸돈 | 받는 돈 | |||

|---|---|---|---|---|

| 보험료 | 국민연금 개인연금 | 기초연금 | 합계 | |

| (국민연금 가입 시) - (개인연금 가입 시) | 168,357원 | |||

| 국민연금 | 9만원 | 244,450원 | 191,407원 | 435,857원 |

| 개인연금 | 9만원 | 67,500원 | 200,000원 | 267,500원 |

* 이해를 돕기 위해 국민연금과 개인연금 모두 물가 및 이자율을 고려하지 않았으며, 일반 금융상품은 수지 상등의 원칙(낸 금액 총량=받는 금액 총량)에 따라 운영된다고 가정

* 실제로 국민연금의 경우 임금상승률을 고려하여 연금액을 결정하고, 매년 물가상승률에 따라 증가된 금액 지급

* 실제로 개인연금의 경우 이자율을 고려하여 연금액을 결정하여 지급

* 물가 및 이자율을 고려하지 않을 경우, 월 90,000원씩 개인연금에 15년을 가입한다면 총 보험료 16,200,000원(=90,000*12개월*15)을 20년에 나누어 받게 됨(16,200,000÷12개월÷20=67,500원)

* 박씨 부부 동시 기초연금 수급시, 현재 기초노령연금 지급방식과 동일하게 부부 각자의 기초연금은 20% 감소된 금액(153,126원) 지급

왜 더 이익이 될까요?

- 국민연금은 기본적으로 자신이 낸 금액보다 급여가 더 많게 설계되어 있고, 실제로는 급여를 매년 물가상승률로 인상하여 실질가치를 보장하기 때문입니다.

- 국민연금에 가입하여 받는 이익은 수급기간이 길어질수록 더욱 커집니다.

- 이러한 혜택은 임의가입자 뿐 아니라 모든 국민연금 가입자에게 해당되는 것입니다.

<10년 가입 시>

| 낸돈 | 받는 돈 | |||

|---|---|---|---|---|

| 보험료 | 국민연금 개인연금 | 기초연금 | 합계 | |

| (국민연금 가입 시) - (개인연금 가입 시) | 122,650원 | |||

| 국민연금 | 9만원 | 167,650원 | 200,000원 | 367,650원 |

| 개인연금 | 9만원 | 45,000원 | 200,000원 | 245,000원 |

<20년 가입 시>

| 낸돈 | 받는 돈 | |||

|---|---|---|---|---|

| 보험료 | 국민연금개인연금 | 기초연금 | 합계 | |

| (국민연금 가입 시) - (개인연금 가입 시) | 187,507원 | |||

| 국민연금 | 9만원 | 319,380원 | 158,127원 | 477,507원 |

| 개인연금 | 9만원 | 90,000원 | 200,000원 | 290,000원 |

<30년 가입 시>

| 낸돈 | 받는 돈 | |||

|---|---|---|---|---|

| 보험료 | 국민연금 개인연금 | 기초연금 | 합계 | |

| (국민연금 가입 시) - (개인연금 가입 시) | 234,230원 | |||

| 국민연금 | 9만원 | 469,230원 | 100,000원 | 569,230원 |

| 개인연금 | 9만원 | 135,000원 | 200,000원 | 335,000원 |

이와 더불어 국민연금은 가입 중에 장애·사망 등 사회적 위험 발생 시 장애·유족연금을 지급하고, 가입자에게는 출산, 병역의무 시 크레딧을 추가로 제공(급여액 추가 증가)하여 더 많은 연금액을 받을 수 있도록 하고 있습니다. (2008년 이후)

따라서 기본적인 노후생활은 국민연금으로 마련하면서, 부족한 부분은 개인연금·퇴직연금 등으로 더하는 것이 가장 바람직한 방법입니다.

임의가입자, 국민연금에 가입하는 것이 좋을까요_1017(재게재).pdf

임의가입자, 국민연금에 가입하는 것이 좋을까요_1017(재게재).pdf